Focus sur la fiscalité des successions et des libéralités

Transmettre son patrimoine à moindre coût : un souhait que la plupart des particuliers formulent quand ils commencent à penser à la transmission et succession de leurs biens.

Une chose semble certaine : la transmission de son patrimoine n’est pas chose aisée. Entre volonté d’anticiper au maximum sa succession et garder le contrôle sur son patrimoine et ses revenus, il convient de trouver le juste équilibre.

De manière générale, le temps est le meilleur des alliés : plus on s’y prend tôt, plus le poids fiscal de cette transmission peut être réduit.

Il existe plusieurs mécanismes qui permettent de maitriser sa succession tout en bénéficiant d’avantages fiscaux.

Nous ferons un large tour des règles fiscales applicables aux successions et aux donations.

Les successions

On entend par succession les règles applicables à la transmission qui a pour événement le décès, par opposition aux donations qui sont faites de son vivant.

Quel actif taxable ?

En principe, tous les biens composant le patrimoine du défunt au jour du décès constituent des actifs taxables, hors cas légaux d’exonération.

De manière générale, lorsque le défunt était domicilié en France, tous ses biens sont imposables en France, quelque soit leur situation. Un défunt domicilié en France au moment de son décès verra donc son patrimoine entier taxable en France, biens « étrangers » compris. Le mécanisme de double imposition est évité par l’imputation des impôts acquittés à l’étranger sur l’impôt français.

Le Code civil nous énonce que la preuve du droit de propriété du défunt est apportée lorsque la propriété est apparente (par exemple mentionné dans un acte), ou présumée (ex : est présumé propriétaire d’une Maserati celui qui en a la possession), ou par la théorie de l’accession (la propriété d’une chose donne droit sur ce qui s’y unit par accessoire).

Exonérations dues à la qualité du défunt ou du successeur :

Certaines successions sont exonérées totalement ou partiellement de droits de succession. Citons pêle-mêle les successions entre frères et sœurs vivant ensemble ou encore les successions entre époux ou partenaires de PACS, les successions des victimes de guerre ou d’actes de terrorisme, succession de militaires ou sapeur-pompiers décédés dans le cadre de leurs opérations, dons et legs à l’Etat, aux organismes reconnus d’utilité publique… La liste est longue !

Exonérations dues à la nature des biens transmis (sous conditions):

Il existe de nombreuses exonérations, citons entre autres :

- Parts ou actions rentrant dans le cadre du dispositif Dutreil (engagement collectif de conservation des titres) : exonération de droits de mutation à titre gratuit à concurrence des ¾ de leur valeur sans limitation de montant

- Entreprises individuelles : les biens meubles et immeubles affectés à l’exploitation d’une entreprise individuelle qui a une activité industrielle, commerciale, artisanale, agricole ou libérale : exonération de droits de mutation à titre gratuit à concurrence des ¾ de leur valeur

- Bois et forêts : exonération de droits de mutation à titre gratuit à concurrence des ¾ de leur valeur

- Parts de groupement forestier : exonération de droits de mutation à titre gratuit à concurrence des ¾ de leur valeur, si les parts ont été acquises depuis plus de deux ans, entre autres conditions

- Monuments historiques

- Parts de groupement fonciers ruraux (GFR)

- Biens ruraux donnés à bail long terme ou à bail cessible et parts de GFA

- Propriétés non bâties incluses dans certains espaces naturels protégés

Cas particuliers :

Les contrats d’assurance décès (qui viennent couvrir le risque de décès en versant une indemnité à un bénéficiaire donné), payables au moment du décès à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré, quel que soit le degré de parenté existant entre l’assuré et le bénéficiaire. Elles sont donc en principe exonérées (les textes fiscaux en limite la portée toutefois !).

Les réversions d’usufruit relèvent également du régime des droits de succession. Ainsi, lorsque le bénéficiaire est le conjoint survivant ou le partenaire de pacs notamment, ces successions sont totalement exonérées.

Quelle assiette, pour quel calcul ?

Afin de déterminer l’assiette taxable, il convient de se référer aux méthodes d’évaluation retenues par le code général des impôts.

Le principe qui est retenu est celui de la valeur estimative des contribuables et la valeur vénale des biens transmis au jour du décès.

Les droits de succession auront pour base cette valeur et seront calculés sur la part revenant à chaque héritier après déduction du passif.

On peut définir la valeur vénale d’un bien comme la valeur économique de ce dernier. C’est la valeur d’un bien à l’instant T en fonction de l’offre et la demande.

La valeur vénale sera différente selon la nature du bien auquel nous sommes en présence.

Ainsi, pour les immeubles, ils seront estimés à la valeur vénale au jour du décès, avec cependant quelques spécificités : abattement de 20% sur la valeur vénale de la résidence principale du défunt lorsqu’il est occupé par le conjoint survivant.

Pour les meubles corporels, retenons que leur évaluation est faite, sauf inventaire ou acte estimatif, selon une déclaration détaillée et estimative des redevables (bijoux, pierres précieuses, objet d’art…) et sans que la valeur puisse être inférieure à 5% de la valeur brute des autres biens du défunt (meubles meublants).

Concernant les créances dues au défunt au jour de son décès, elles sont prises en compte pour leur montant nominal en ajoutant tous les intérêts échus et non encore payés au décès ainsi que ceux courus à la même date.

Pour les biens en usufruit et en nue-propriété, leur valeur est déterminée en fonction de l’âge de l’usufruitier selon le barème suivant :

Quel passif déductible ?

Toutes les dettes à la charge du défunt au jour du décès lorsque leur existence est prouvée sur justificatifs, sont déductibles de l’actif successoral.

Il faut donc que la dette existe au jour du décès (et donc qu’elle ne prenne pas naissance postérieurement), et que l’existence de la dette soit prouvée par un mode de preuve compatible avec la procédure écrite.

Certaines dettes ne sont pas déductibles : dettes échues depuis plus de trois mois lors de l’ouverture de la succession, dettes au profit d’héritiers ou de personnes réputées interposées, dettes reconnues par testament, dettes prescrites…

Une fois l’actif évalué, effectivement imposable (= non ou partiellement exonéré), et minoré du passif déductible, les droits de succession sont calculés sur la part nette revenant à chaque héritier en 3 étapes :

1/ Application des abattements

2/ Calcul des droits dont un taux varie selon le degré de parenté avec le défunt

3/ Application d’une réduction éventuelle sur les droits de succession (sporadique)

Abattements :

Les droits de succession sont calculés individuellement après application, sur la part nette recueillie par chaque ayant droit, d’un abattement qui dépend, notamment, de son lien de parenté avec le défunt.

Le montant de l’abattement varie en fonction du lien de parenté unissant le défunt à l’ayant droit.

Enfant : abattement de 100 000€

Ascendant : abattement de 100 000€

Frère ou sœur : abattement de 15 932€

Neveu ou nièce : abattement de 7 967€

Handicapé : abattement de 159 325€

Autres : abattement de 1594€

Bon à savoir : cet abattement peut se cumuler avec un autre (cas d’un enfant handicapé qui bénéficie alors d’un abattement de : 259 325€).

Attention : ces abattements sont diminués de ceux dont l’héritier a déjà bénéficié à l’occasion de donations antérieures qui lui ont été faites par le défunt de son vivant depuis moins de 15 ans (rapport fiscal).

Un abattement spécial est consenti pour les héritiers infirmes dans les droits de succession : 159325€ sur leur part, cumulable à l’abattement classique selon leur degré de parenté.

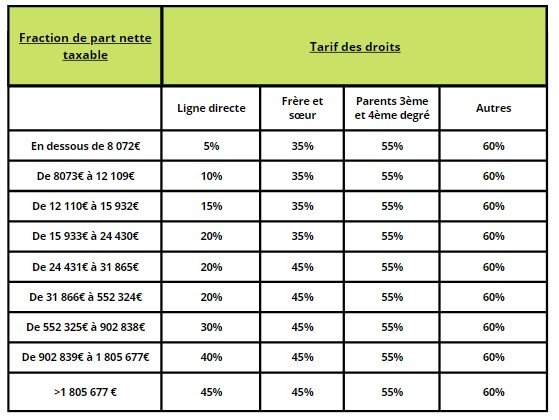

Calcul des droits :

Le tarif des droits varie lui aussi en fonction du lien de parenté unissant le défunt à l’ayant droit. On dissocie ainsi les successions en ligne directe, entre frère et sœur, entre parents aux 3ème et 4ème degré et les autres cas :

Quelle déclaration ?

La déclaration est obligatoire et doit être souscrite dans les 6 mois du décès par les héritiers même si aucun droit n’est dû.

La déclaration s’effectue sur des imprimés spécifiques 2705-SDet 2705-S-SD en deux exemplaires. Elle n’est pas obligatoire seulement pour les transmissions en ligne directe, entre époux ou entre partenaires de pacs lorsque l’actif brut successoral est inférieur à 50 000 €et à 5 000 € pour les autres successions.

Ce sont les héritiers ou légataires qui sont redevables des droits de succession.

Les donations

On entend par donation une libéralité qui a lieu du vivant du donateur, par opposition à la succession qui a lieu par voie de décès.

Quelles spécificités par rapport aux successions ?

De nombreuses règles applicables aux successions le sont aux donations de manière générale et par extension : territorialité, donations exonérées (bois et forêts, GFA…).

En revanche, certains aspects de l’assiette des donations sont différents de l’assiette des droits de succession.

L’évaluation des biens est similaire aux règles applicables aux successions vues précédemment, avec quelques particularités.

Ainsi, l’abattement de 20% pour l’évaluation de la résidence principale ne joue pas, tout comme le forfait mobilier de 5% pour les meubles meublants, ou encore la valeur des bijoux, objet de collection et d’art qui est fixée à 60% de la valeur assurée contre 100% pour les successions.

Le passif déductible diffère également quelque peu des successions. Pour être déductibles, il faudra que les dettes soient d’une part contractée par le donateur pour l’acquisition ou dans l’intérêt des biens de la donation, et d’autre part qu’elles soient mises à la charge du donataire dans l’acte de donation et notifiées au créancier quant au changement de débiteur.

Les droits de donation seront calculés sur la part revenant à chaque donataire, après prise en compte des donations déjà consenties depuis moins de 15 ans entre les deux mêmes parties (rapport fiscal).

Les abattements sur l’assiette de la donation sont les mêmes que ceux prévus pour les successions en ligne directe, entre frères et sœurs, en faveur des neveux et nièces et des handicapés.

Des abattements spécifiques existent pour les donations :

- Entre époux et partenaires de PACS : abattement de 80 724 €

- À ses arrière-petits-enfants : abattement de 5 310 € par part

- D’entreprise aux salariés : abattement de 300 000 € sur la valeur du fonds ou de la clientèle ou de la valeur des titres, sur option du donataire

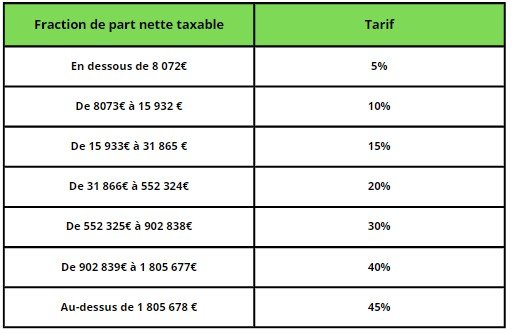

Les donations sont assujetties au même tarif que les successions lorsqu’elles sont faites en ligne directe, en ligne collatérale et entre non-parents.

Le tarif diffère seulement entre époux et partenaires de PACS :

Le montant ainsi calculé peut lui aussi bénéficier de réduction de droits en faveur des mutilés de guerre, mais aussi d’une réduction applicable aux donations d’entreprise ou de parts ou actions. Si le donateur a moins de 70 ans, elle pourra atteindre 50 %.

Quel paiement ?

Par principe, le paiement des droits de donation est à la charge du donataire, mais il est possible de les faire supporter par le donateur.

Le paiement est en principe au comptant, mais peut aussi être en nature avec remise de certains immeubles ou œuvres d’art.

La succession est un sujet qui a sa part de mysticité et de peur car elle touche à la mort… Parfois nous préférons ne pas aborder le sujet par crainte ou par pudeur.

Il est cependant primordial d’aborder et d’anticiper ce sujet avant l’âge de la retraite. En effet, la fiscalité de la transmission notamment dans les cas de donation, est dense et évolue avec le temps, au gré du vent politique.

Il existe mille façons d’optimiser fiscalement sa transmission. Par exemple, une donation, notamment en nue-propriété permettra de transmettre plus de patrimoine hors droits de succession qu’une donation en pleine propriété classique. Mais là aussi, le temps sera le meilleur des alliés.

Être accompagné et conseillé par un expert de la fiscalité patrimoniale (cgp, notaire, avocat fiscaliste…) s’avère alors indispensable.